Roczny podatek za mieszkanie w Polsce zwykle nie jest wysoki, ale łatwo go pomylić z PCC przy zakupie, podatkiem od sprzedaży albo opłatami eksploatacyjnymi. W tym tekście rozbieram na czynniki pierwsze, kto go płaci, jak liczy się stawkę, jakie są terminy i kiedy można zapłacić mniej. Dorzucam też praktyczny kontekst finansowy, bo przy wycenie lokalu ten koszt ma znaczenie, nawet jeśli sam w sobie nie jest duży.

Najważniejsze informacje w skrócie

- To lokalny podatek od nieruchomości, a nie czynsz, PCC ani podatek od sprzedaży mieszkania.

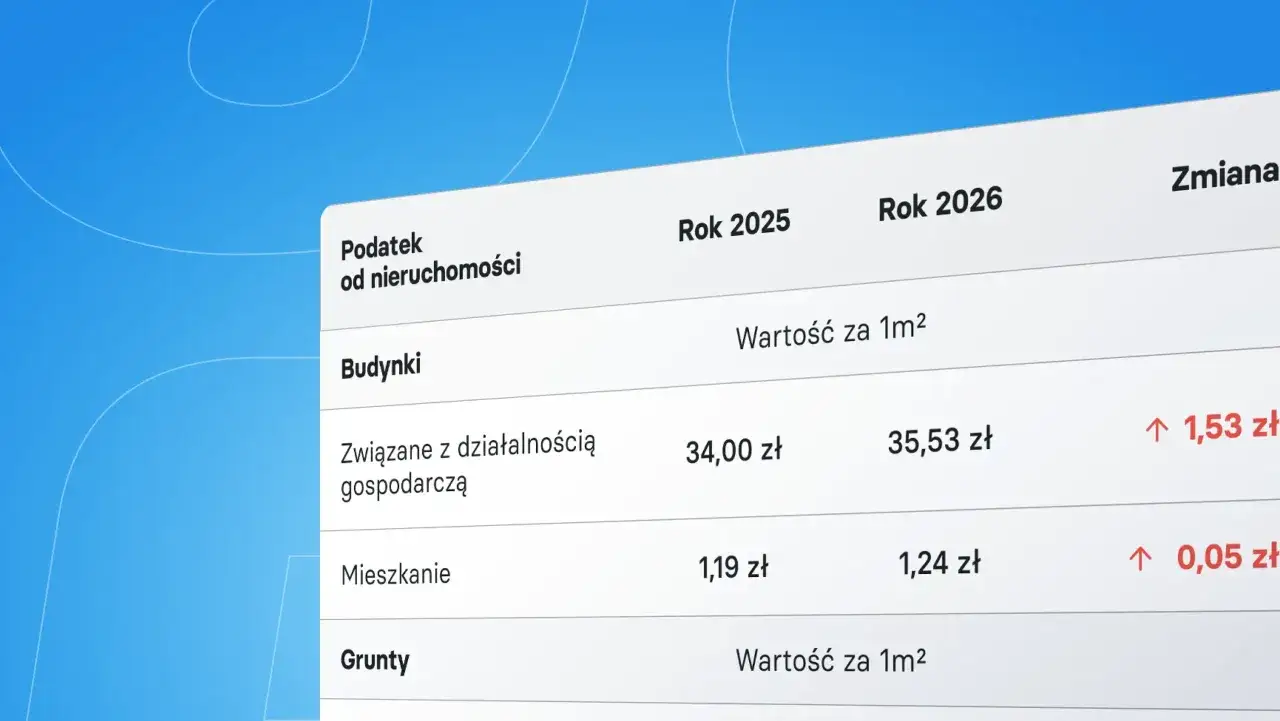

- W 2026 roku górny limit dla budynków mieszkalnych wynosi 1,25 zł za 1 m² powierzchni użytkowej.

- Osoba fizyczna składa informację IN-1 w ciągu 14 dni od powstania obowiązku podatkowego.

- Podatek płaci się zwykle w 4 ratach, a gdy roczna kwota nie przekracza 100 zł, jednorazowo do pierwszego terminu.

- Stawka zależy od uchwały gminy, więc lokalizacja ma realne znaczenie dla kosztu posiadania.

- Przy częściowym użyciu lokalu do działalności albo przy błędnym metrażu koszt może wzrosnąć szybciej, niż wielu właścicieli zakłada.

Co naprawdę kryje się pod tym podatkiem

W praktyce chodzi o roczną daninę od samego posiadania lokalu. Płaci ją właściciel mieszkania, a nie najemca, i to niezależnie od tego, czy lokal stoi pusty, jest wynajęty czy służy rodzinie na własne potrzeby. Ja zawsze zaczynam od tego rozróżnienia, bo w obiegu potocznym ten koszt bywa wrzucany do jednego worka z czynszem administracyjnym, PCC przy zakupie i podatkiem od sprzedaży, a to są zupełnie różne pozycje.

Podstawą jest powierzchnia użytkowa i stawka ustalona przez gminę. Współwłaściciele odpowiadają solidarnie, więc urząd nie rozdziela obowiązku według tego, kto akurat przelewa pieniądze. Patrzę na to jak na jeden z obowiązkowych kosztów utrzymania nieruchomości, obok ubezpieczenia, funduszu remontowego i opłat administracyjnych.

Kiedy powstaje obowiązek

Przy zakupie mieszkania obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu nabycia. Jeśli więc akt notarialny podpisujesz w maju, gmina nie nalicza podatku za cały maj, tylko od czerwca. Przy sprzedaży działa to odwrotnie: obowiązek wygasa z końcem miesiąca, w którym przestałeś być właścicielem.

Przy nowym budynku reguła jest trochę inna, więc kupujący od dewelopera albo osoba kończąca samodzielną budowę powinna sprawdzić, od kiedy faktycznie pojawi się obowiązek. To właśnie takie detale najczęściej decydują o tym, czy w pierwszym roku koszt jest symboliczny, czy trzeba go doliczyć do kilku miesięcy naraz.

Ile naprawdę kosztuje podatek za mieszkanie w 2026 roku

Na poziomie krajowym górna granica dla budynków mieszkalnych w 2026 roku wynosi 1,25 zł za 1 m² powierzchni użytkowej. To nie jest stawka obowiązująca wszędzie, tylko limit, którego gmina nie może przekroczyć. W praktyce oznacza to, że dwa podobne mieszkania w różnych miastach mogą generować inny roczny koszt, choć różnice zwykle nie są dramatyczne.Najprostszy wzór jest taki: powierzchnia użytkowa x stawka gminna. Jeśli lokal ma 60 m² i gmina stosuje stawkę maksymalną, roczny podatek wyniesie 75 zł. Przy 80 m² to już 100 zł, a przy 40 m² tylko 50 zł. To małe kwoty w skali roku, ale w analizie kosztów posiadania dobrze pokazują, że mieszkanie nie jest wyłącznie ceną zakupu i ratą kredytu.

| Powierzchnia mieszkania | Stawka | Roczny podatek | Co to oznacza w praktyce |

|---|---|---|---|

| 40 m² | 1,25 zł/m² | 50,00 zł | Koszt jest symboliczny, ale nadal trzeba go zgłosić i opłacić. |

| 60 m² | 1,25 zł/m² | 75,00 zł | Przy takim lokalu podatek zwykle nie obciąża budżetu, ale wchodzi do kosztów stałych. |

| 80 m² | 1,25 zł/m² | 100,00 zł | To granica, przy której pojawia się już ważny efekt rozliczeniowy w płatności. |

Jeśli gmina uchwali niższą stawkę, kwota spada proporcjonalnie. To dlatego nie opłaca się zgadywać na oko. Przy mieszkaniu 60 m² różnica między 0,90 zł a 1,25 zł za metr daje 21 zł rocznie, czyli niewiele w skali miesiąca, ale wystarczająco dużo, by zafałszować kalkulację przy kilku lokalach. I właśnie dlatego w wycenie inwestycyjnej traktuję ten koszt jak drobny, ale stały element układanki.

Jak zgłosić mieszkanie i kiedy zapłacić

Na podatki.gov.pl znajdziesz aktualne formularze IN-1 i DN-1 wraz z informacją, gdzie i w jakim terminie złożyć dokumenty. Dla osoby fizycznej najważniejszy jest termin 14 dni od powstania obowiązku podatkowego, a dla firmy lub innej jednostki organizacyjnej działa już deklaracja roczna.

| Kto | Formularz | Termin złożenia | Jak płaci |

|---|---|---|---|

| Osoba fizyczna | IN-1 | 14 dni od zakupu lub innego zdarzenia powodującego obowiązek podatkowy | Najczęściej w 4 ratach |

| Osoba prawna / jednostka organizacyjna | DN-1 | Do 31 stycznia każdego roku podatkowego | Co miesiąc |

| Osoba fizyczna z rocznym podatkiem do 100 zł | IN-1 | Jak wyżej | Jednorazowo do pierwszego terminu płatności |

Terminy dla osoby fizycznej są cztery: 15 marca, 15 maja, 15 września i 15 listopada. Jeśli kwota roczna nie przekracza 100 zł, płatność idzie jednorazowo w terminie pierwszej raty, czyli do 15 marca. To ważne, bo przy małych mieszkaniach wiele osób zakłada automatycznie cztery przelewy, a potem niepotrzebnie rozbija płatność na raty, których w ogóle nie trzeba.

Jeśli w trakcie roku zmieni się powierzchnia, sposób wykorzystania lokalu albo właściciel, trzeba złożyć korektę. W praktyce warto reagować od razu, bo zaległość podatkowa na mieszkaniach zwykle nie robi dramatycznej kwoty, ale niepotrzebnie komplikuje sprawę przy sprzedaży, spadku albo kontroli danych w urzędzie.

Kiedy stawka rośnie, a kiedy można płacić mniej

Najwięcej zamieszania robią dwa przypadki: gmina ustala własną stawkę poniżej maksimum albo właściciel zaczyna używać lokalu w sposób, który wyłącza go z typowej stawki mieszkaniowej. To właśnie tutaj roczny podatek przestaje być tylko drobną pozycją i zaczyna mieć znaczenie dla rentowności.

Co zwykle podnosi koszt

- część mieszkania formalnie zajęta na działalność gospodarczą,

- błędnie przyjęta powierzchnia użytkowa,

- doliczenie garażu, komórki lub innych części objętych odrębną stawką,

- brak kontroli lokalnej uchwały po zmianie stawek.

Przeczytaj również: Wycena remontu mieszkania - Ile kosztuje metr i jak nie dopłacać?

Kiedy można płacić mniej

Rada gminy może wprowadzać niższe stawki i dodatkowe zwolnienia. To nie jest automatyczne prawo każdego właściciela, tylko decyzja samorządu, dlatego przed zakupem albo po przeprowadzce warto sprawdzić uchwałę właściwej gminy. Jeśli gmina obniżyła stawkę o kilka groszy za metr, przy małym mieszkaniu to drobiazg, ale przy kilku lokalach albo większym portfelu nieruchomości różnica zaczyna mieć sens ekonomiczny.

Największe ryzyko pojawia się wtedy, gdy lokal jest formalnie przeznaczony lub wyłącznie wykorzystywany do działalności. Samo okazjonalne pracowanie z domu to zupełnie inna sytuacja niż wydzielenie części lokalu na biuro, magazyn czy punkt obsługi klienta. Właśnie tu najłatwiej o nieporozumienie między tym, co właściciel uważa za „normalne używanie mieszkania”, a tym, jak patrzy na to urząd.

Najczęstsze pomyłki przy rozliczeniu mieszkania

Ten temat wraca częściej, niż się wydaje, bo wiele osób miesza jednorazowe koszty zakupu z rocznymi obciążeniami posiadania. W efekcie ktoś sumuje wszystko w jednym worku i dochodzi do błędnego wniosku, że mieszkanie jest droższe w utrzymaniu, niż pokazują to twarde liczby.

| Co bywa mylone | Jak jest naprawdę | Jaki błąd z tego wynika |

|---|---|---|

| Roczny podatek od nieruchomości | Stała, lokalna danina od posiadania lokalu | Wrzucanie go do czynszu albo kosztów notarialnych |

| PCC przy zakupie | Jednorazowy koszt transakcyjny przy nabyciu mieszkania, zwykle na rynku wtórnym | Mylenie go z opłatą roczną i zawyżanie kosztu utrzymania |

| Powierzchnia z ogłoszenia | Podstawa podatku wynika z powierzchni użytkowej i dokumentów lokalu | Liczenie podatku od metrażu marketingowego zamiast formalnego |

| Mieszkanie a najem | Właściciel odpowiada za podatek, nie najemca | Zakładanie, że płaci go lokator, bo mieszka w lokalu |

| Lokal mieszkalny a część na działalność | Część używana biznesowo może podlegać innej stawce | Trzymanie całego lokalu w stawce mieszkaniowej mimo zmiany sposobu użycia |

Jak wliczyć ten koszt do wyceny i rentowności

Przy przeciętnym mieszkaniu ten koszt jest mały, ale w analizie inwestycyjnej ma jedną ważną cechę: jest stały. Nie zależy od liczby lokatorów, sezonu ani poziomu czynszu najmu. Gdy liczę opłacalność lokalu, dodaję go do rocznych kosztów utrzymania razem z ubezpieczeniem, funduszem remontowym i opłatami administracyjnymi, bo dopiero ich suma pokazuje realną rentowność.

W wycenie mieszkania najłatwiej popełnić błąd wtedy, gdy patrzy się wyłącznie na cenę metra. Dwa lokale o tej samej powierzchni mogą generować inny koszt posiadania, jeśli są w różnych gminach, mają inny układ dokumentów albo jeden z nich ma przypisany garaż czy komórkę. Na papierze to niewielkie różnice, ale w dłuższym horyzoncie wpływają na to, jak naprawdę wygląda zysk z nieruchomości.

| Scenariusz | Jak patrzeć na podatek |

|---|---|

| Mieszkanie na własne potrzeby | Jako mały, ale obowiązkowy koszt roczny, który warto uwzględnić w domowym budżecie. |

| Lokal wynajmowany | Jako element obniżający realną stopę zwrotu, nawet jeśli nominalnie jest niski. |

| Portfel kilku mieszkań | Jako koszt, który sumuje się i po kilku lokalach przestaje być marginalny. |

| Lokal częściowo wykorzystywany do biznesu | Jako ryzyko wyższej stawki i konieczność sprawdzenia sposobu użytkowania. |

Jeśli patrzysz na zakup przez pryzmat wyceny, nie traktuj tego podatku jako detalu. On sam nie przesądza o decyzji, ale pomaga oddzielić mieszkanie „tanie w utrzymaniu” od mieszkania, które tylko dobrze wygląda w ogłoszeniu. W praktyce właśnie takie drobiazgi robią różnicę między poprawną kalkulacją a życzeniowym myśleniem.

Co sprawdzić przed zakupem, żeby roczny koszt nie zaskoczył

Przed podpisaniem aktu zawsze sprawdzam trzy rzeczy: lokalną stawkę podatku, powierzchnię wpisaną w dokumentach i to, czy w cenie jest też garaż, komórka albo udział w dodatkowej części nieruchomości. To wystarcza, żeby uniknąć większości przykrych niespodzianek po zakupie.

- porównaj uchwałę gminy z realną stawką dla budynków mieszkalnych,

- sprawdź metraż w akcie i w dokumentach podatkowych,

- ustal, czy lokal nie będzie częściowo używany do działalności,

- oddziel koszt roczny od jednorazowych kosztów zakupu,

- przy rynku wtórnym dolicz też PCC i opłaty notarialne.

W praktyce najlepiej traktować ten koszt jak drobny, ale obowiązkowy element budżetu. Sam w sobie nie przesądza o zakupie, lecz przy porównywaniu lokali pomaga odróżnić realnie tańsze mieszkanie od tego, które tylko wygląda korzystnie na pierwszy rzut oka.