Największy wpływ na budżet mają podatek, notariusz i sposób finansowania

- Na rynku wtórnym kluczowy jest podatek PCC, który wynosi zwykle 2% ceny, ale przy pierwszym mieszkaniu na wtórnym może wynosić 0 zł.

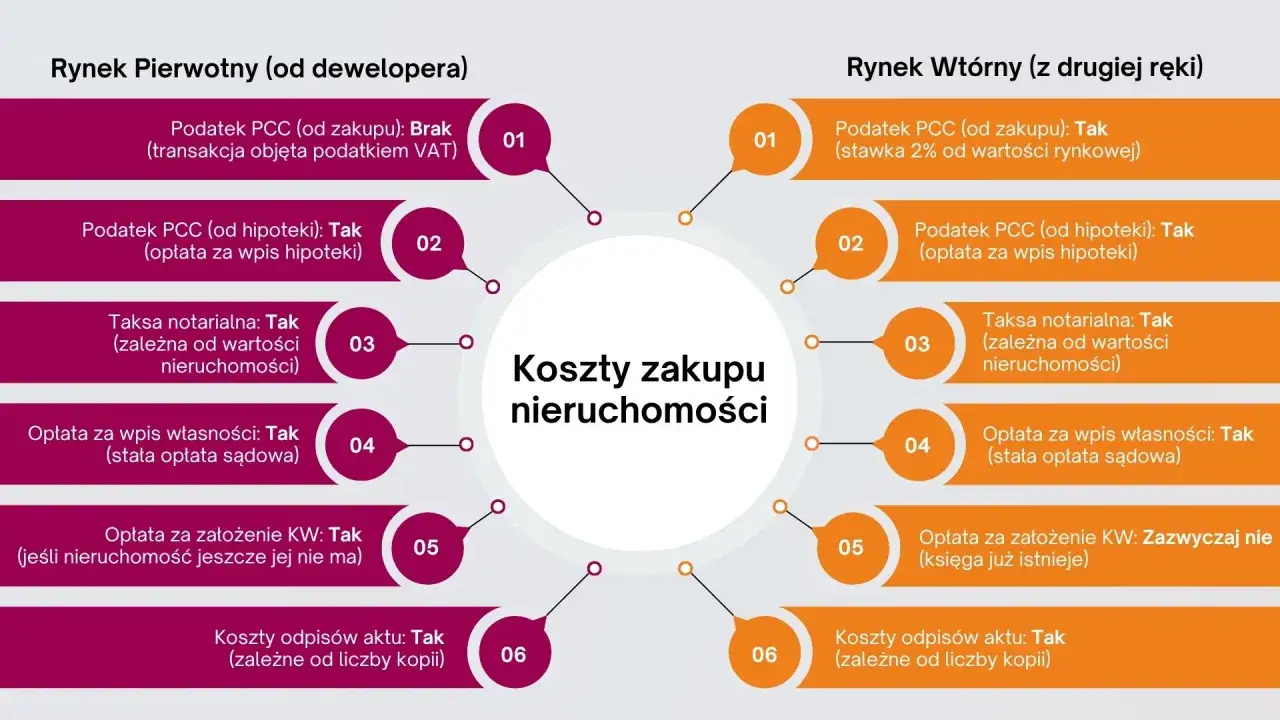

- Na rynku pierwotnym PCC nie płacisz, bo cena lokalu jest już objęta VAT-em.

- Taksa notarialna zależy od wartości mieszkania, a przy sprzedaży lokalu wynosi maksymalnie połowę stawki z taryfy plus VAT.

- Wpis własności do księgi wieczystej kosztuje 200 zł, a wpis hipoteki przy kredycie kolejne 200 zł.

- Przy kredycie dochodzą zwykle wycena, prowizja banku, czasowe koszty pomostowe i czasem ubezpieczenie niskiego wkładu.

Z czego składają się dodatkowe koszty transakcji

Ja zawsze dzielę taki budżet na trzy koszyki: koszty obowiązkowe, koszty zależne od rynku i koszty związane z kredytem. Dzięki temu od razu widać, co zapłacisz niemal na pewno, a co pojawia się tylko w określonym scenariuszu.

| Pozycja | Kiedy występuje | Typowa kwota | Co to oznacza w praktyce |

|---|---|---|---|

| PCC od zakupu | Najczęściej na rynku wtórnym, jeśli nie przysługuje zwolnienie | 2% wartości nieruchomości albo 0 zł przy pierwszym mieszkaniu na wtórnym | Przy mieszkaniu za 500 tys. zł różnica między 0% a 2% to aż 10 tys. zł |

| Taksa notarialna | Przy każdej transakcji u notariusza | Zależna od wartości mieszkania; przy sprzedaży lokalu maksymalnie 50% stawki z taryfy, do tego VAT | To jedna z największych pozycji, ale da się ją policzyć jeszcze przed podpisaniem aktu |

| Wpis własności do księgi wieczystej | Zwykle zawsze, jeśli trzeba ujawnić nowego właściciela | 200 zł | Stała opłata sądowa, której nie da się ominąć |

| Wpis hipoteki do księgi wieczystej | Przy kredycie hipotecznym | 200 zł | Dochodzi obok wpisu własności, więc przy kredycie są już dwie opłaty sądowe |

| Założenie księgi wieczystej | Gdy lokal lub grunt nie ma jeszcze KW | 100 zł | Dotyczy głównie starszych lub nietypowych nieruchomości |

| Wypisy aktu notarialnego | Zawsze | 6 zł za stronę + VAT | Przy 10 stronach jeden egzemplarz kosztuje zwykle około 74 zł brutto |

| Wycena do kredytu | Przy kredycie | Najczęściej 300-800 zł | Zależy od banku, rodzaju wyceny i tego, czy potrzebny jest pełny operat |

| Prowizja banku | Jeśli bank ją pobiera | 0-2% kwoty kredytu | To właśnie ta pozycja najczęściej najbardziej zmienia koszt wejścia w zakup |

Najważniejsze jest to, że część wydatków ma charakter jednorazowy, a część potrafi się pojawić dopiero po uruchomieniu kredytu. To właśnie ten drugi koszyk najczęściej zaskakuje kupujących, więc dalej rozdzielam rynek pierwotny, wtórny i finansowanie osobno.

Rynek pierwotny i wtórny nie kosztują tyle samo

Najprostszy podział jest taki: na rynku pierwotnym zwykle nie płacisz PCC, bo cena lokalu zawiera VAT, a na rynku wtórnym podatek 2% wraca do rachunku, chyba że korzystasz ze zwolnienia. Jak przypomina gov.pl, jeśli transakcja jest opodatkowana VAT, PCC nie jest należny, dlatego zakup od dewelopera wygląda inaczej niż nabycie mieszkania od osoby prywatnej.

| Element | Rynek pierwotny | Rynek wtórny | Co to zmienia |

|---|---|---|---|

| PCC | Nie płacisz | 2% albo 0% przy zwolnieniu | Przy cenie 600 tys. zł różnica to 12 tys. zł |

| VAT | Jest w cenie lokalu | Nie dotyczy transakcji między osobami prywatnymi | Nie doliczasz go osobno do budżetu zakupowego |

| Notarialnie | Często dwa etapy: umowa deweloperska i późniejsze przeniesienie własności | Zwykle jedna umowa sprzedaży | Na pierwotnym koszt notarialny rozkłada się na dwa momenty |

| Analiza księgi | Patrzysz na grunt, roszczenia i stan inwestycji | Patrzysz na hipotekę, służebności i wcześniejsze wpisy | Na wtórnym większe znaczenie ma dokładny stan prawny lokalu |

Wniosek jest prosty: sam brak PCC nie oznacza automatycznie najniższego rachunku, bo na rynku pierwotnym często płacisz w dwóch etapach notarialnych. Kiedy już wiem, jaki to rynek, przechodzę do pozycji, które pojawiają się u notariusza i w sądzie.

Notariusz, wypisy i księga wieczysta mają własne stawki

Taksa notarialna nie jest jedną stałą kwotą „od mieszkania”, tylko zależy od wartości nieruchomości. Rozporządzenie określa stawki maksymalne, więc kancelaria może zaproponować mniej, ale nie więcej. W praktyce zawsze liczę ją brutto, bo do taksy dochodzi VAT.

| Wartość mieszkania | Maksymalna taksa za akt sprzedaży | Po doliczeniu VAT | Co to oznacza |

|---|---|---|---|

| 400 tys. zł | 1 185 zł netto | około 1 458 zł | Dobra orientacja dla tańszych mieszkań w dużych miastach |

| 500 tys. zł | 1 385 zł netto | około 1 704 zł | To bardzo częsty punkt odniesienia przy zakupie standardowego lokalu |

| 700 tys. zł | 1 785 zł netto | około 2 196 zł | Przy droższych lokalach koszt rośnie, ale nadal nie jest liniowy |

Do tego dochodzą wypisy aktu. To drobiazg, ale nie lubię go pomijać, bo przy kilku egzemplarzach potrafi dorzucić realne kilkadziesiąt albo ponad sto złotych. Ministerstwo Sprawiedliwości podaje, że odpis zwykły księgi wieczystej kosztuje 45 zł w wersji papierowej albo 30 zł elektronicznej, więc nawet dokumenty „do wglądu” mają własną cenę. Jeśli akt ma 10 stron, sam jeden wypis z kancelarii to zwykle około 73,80 zł brutto.

- Wpis własności do KW - 200 zł

- Wpis hipoteki do KW - 200 zł

- Założenie księgi wieczystej - 100 zł

- Wykreślenie hipoteki - 100 zł

Właśnie dlatego przy kredycie sama umowa notarialna to dopiero początek rachunku. W praktyce największe odchylenie od planu robi już nie akt, tylko finansowanie.

Kredyt potrafi podnieść rachunek bardziej niż sam zakup

Przy kredycie hipotecznym najłatwiej przeoczyć koszty, które nie mają postaci jednego dużego podatku, tylko składają się z kilku mniejszych pozycji. To właśnie one sprawiają, że dwie pozornie podobne transakcje kończą się zupełnie innym budżetem.

- Wycena nieruchomości - zwykle 300-800 zł dla mieszkania, zależnie od banku i formy wyceny.

- Prowizja banku - najczęściej 0-2% kwoty kredytu; w promocji może jej nie być, ale wtedy bank czasem odbija to w innej części oferty.

- Ubezpieczenie pomostowe - koszt obowiązujący do wpisu hipoteki; po wpisie bank rozlicza go zgodnie z umową, a dla wielu umów zawartych po 17 września 2022 r. zwrot albo zaliczenie powinno nastąpić w ciągu 60 dni.

- Ubezpieczenie nieruchomości - zwykle kilkaset złotych rocznie, zależnie od sumy ubezpieczenia i zakresu ochrony.

- Ubezpieczenie niskiego wkładu - pojawia się, gdy wkład własny jest niższy niż 20%, ale nie każdy bank stosuje je w taki sam sposób.

Ja patrzę na to tak: prowizja i wycena są kosztami wejścia, pomostowe jest kosztem czasu, a ubezpieczenie nieruchomości to już koszt utrzymania bezpieczeństwa transakcji. Kiedy to rozdzielisz, łatwiej zrozumieć, które pozycje są jednorazowe, a które wracają co miesiąc albo co rok.

Jak policzyć budżet na przykładzie realnych kwot

Żeby temat nie został na poziomie teorii, lubię rozpisywać go na prostych scenariuszach. Dzięki temu widać, jak bardzo zmienia się końcowy koszt w zależności od rynku i tego, czy wchodzi kredyt.

| Scenariusz | Co wchodzi do kosztu | Orientacyjny dodatkowy wydatek |

|---|---|---|

| Mieszkanie za 500 tys. zł, rynek wtórny, pierwsze mieszkanie, bez kredytu | Taksa notarialna, wpis własności, wypisy | około 2 tys. zł |

| Mieszkanie za 500 tys. zł, rynek wtórny, bez zwolnienia z PCC, bez kredytu | PCC 10 tys. zł, notariusz, wpis własności, wypisy | około 12 tys. zł |

| Mieszkanie za 500 tys. zł, rynek wtórny, z kredytem 400 tys. zł i prowizją 1% | PCC, notariusz, wpis własności i hipoteki, wycena, prowizja banku | około 16-17 tys. zł plus koszt pomostowy |

| Mieszkanie na rynku pierwotnym, bez kredytu | Notariusz w dwóch etapach, wpisy do KW, wypisy | zwykle kilka tysięcy złotych |

Przy mieszkaniu za 500 tys. zł na rynku wtórnym i z ulgą na pierwsze mieszkanie sam pakiet notarialno-sądowy zwykle zamyka się w okolicach 2 tys. zł. Jeśli ulga nie przysługuje, sam PCC dodaje 10 tys. zł i budżet rośnie nagle o skalę, której nie da się już zignorować. W kredycie ta różnica bywa jeszcze wyraźniejsza, bo do rachunku dochodzą prowizja i wycena, a czasem także koszt pomostowy rozliczany dopiero po wpisie hipoteki.

Nawet przy dobrym przykładzie najłatwiej pomylić się nie w arytmetyce, tylko w założeniach. Dlatego dalej pokazuję błędy, które widzę najczęściej.

Gdzie najczęściej przepłaca się niepotrzebnie

W praktyce najdroższe są nie same stawki, tylko pomyłki w planowaniu. Z mojej perspektywy kupujący najczęściej przepłacają wtedy, gdy zakładają, że jedna reguła działa tak samo w każdej transakcji.

- Mylenie rynku pierwotnego z wtórnym - brak PCC na pierwotnym nie oznacza, że cały zakup będzie tani.

- Liczenie tylko ceny z ogłoszenia - przy kredycie najwięcej kosztują dodatkowe elementy finansowania, nie sam akt.

- Pomijanie dwóch aktów u dewelopera - na rynku pierwotnym koszt notarialny bywa rozbity na dwa etapy i to zmienia końcową sumę.

- Zakładanie, że notariusz ma jedną stałą stawkę - taksa zależy od wartości mieszkania i może być niższa od maksymalnej, ale nadal warto ją sprawdzić przed podpisaniem.

- Brak rezerwy na bank - prowizja, wycena i pomostowe potrafią dodać kilka tysięcy złotych bez żadnego ostrzeżenia w samej cenie lokalu.

- Ignorowanie kosztów księgi wieczystej - 200 zł za wpis własności i 200 zł za wpis hipoteki to niewielkie kwoty osobno, ale razem tworzą realną pozycję w budżecie.

Jeśli chcę uniknąć nerwowego finiszu, traktuję cenę mieszkania jako punkt wyjścia, a nie pełny koszt zakupu. Zostaje jeszcze jeden prosty margines bezpieczeństwa, który zwykle ratuje budżet.

Jak zostawić margines, który chroni budżet przed niespodzianką

Najpraktyczniej jest policzyć koszty w dwóch liniach: zakup i finansowanie. W pierwszej linii masz notariusza, PCC, wpisy do księgi wieczystej i wypisy. W drugiej - wycenę, prowizję banku, pomostowe i ewentualne ubezpieczenia.

- Jeśli kupujesz bez kredytu i z ulgą z PCC, zwykle wystarcza bufor rzędu 1 500-2 000 zł ponad sam akt i wpisy.

- Jeśli płacisz PCC na rynku wtórnym, dołóż jeszcze 2% ceny mieszkania, bo to jest największy pojedynczy wydatek po samej cenie lokalu.

- Jeśli bierzesz kredyt, dolicz dodatkowo co najmniej 3 000-8 000 zł, a przy prowizji banku licz jeszcze więcej.

- Jeśli lokal nie ma księgi wieczystej albo ma hipotekę, sprawdź wcześniej, kto pokrywa koszty założenia albo wykreślenia wpisów.