Marże kredytów hipotecznych w 2026 roku potrafią wyglądać niepozornie, ale właśnie one w dużej mierze decydują o tym, czy kredyt będzie drogi, czy jeszcze do udźwignięcia. W praktyce patrzę na marżę nie jako na pojedynczą liczbę w cenniku, lecz jako na stały składnik kosztu, który zostaje z kredytem na lata. Poniżej rozkładam temat na czynniki pierwsze: pokazuję, jakie widełki są dziś realne w Polsce, co bank bierze pod uwagę przy wycenie i jak porównywać oferty tak, żeby nie przepłacić tylko dlatego, że jedna rata wygląda lepiej od drugiej.

Najważniejsze rzeczy o marży, zanim porównasz ofertę

- Marża to stała część oprocentowania, a nie cała rata ani całe oprocentowanie.

- W 2026 roku dobre oferty zwykle zaczynają się w okolicach 1,6-1,9%, a standardowe częściej mieszczą się w przedziale 1,8-2,5%.

- Na jej wysokość najmocniej wpływają wkład własny, LTV, dochód, historia kredytowa i pakiet produktów.

- Najniższa marża nie zawsze oznacza najtańszy kredyt, bo prowizja, ubezpieczenie i opłaty za konto potrafią zjeść oszczędność.

- Przy porównaniu ofert trzeba patrzeć przede wszystkim na RRSO i łączny koszt, a dopiero potem na sam procent marży.

Co naprawdę oznacza marża i dlaczego nie można jej czytać w oderwaniu od reszty kredytu

Marża to wynagrodzenie banku za udzielenie kredytu. W kredycie o zmiennym oprocentowaniu jest ona stała przez cały okres umowy, a do niej dochodzi wskaźnik referencyjny, najczęściej WIBOR 3M albo 6M. W uproszczeniu: oprocentowanie nominalne = wskaźnik bazowy + marża. Jeśli WIBOR spada, rata też może spaść, ale sama marża zostaje bez zmian.

To ważne, bo wiele osób patrzy wyłącznie na końcową stopę procentową i nie zauważa, że marża jest tym elementem, który bank najczęściej ustala indywidualnie. Właśnie dlatego ma ona największe znaczenie przy negocjacjach. Na przykład przy wskaźniku rzędu 3,8-3,9% różnica między marżą 1,7% a 2,2% nie wygląda dramatycznie na papierze, ale w skali 25-30 lat przekłada się na realne tysiące złotych.

Przy stałej stopie sytuacja jest trochę inna. Bank nie eksponuje wtedy marży tak czytelnie, bo w cenie uwzględnia też koszt zabezpieczenia stopy procentowej. Ja w takich ofertach nie przywiązuję się do samej etykiety produktu, tylko sprawdzam, ile kredyt kosztuje łącznie w okresie obowiązywania stałej stopy. To właśnie prowadzi do sensownego porównania z rynkiem, a nie z samą tabelką w reklamie.

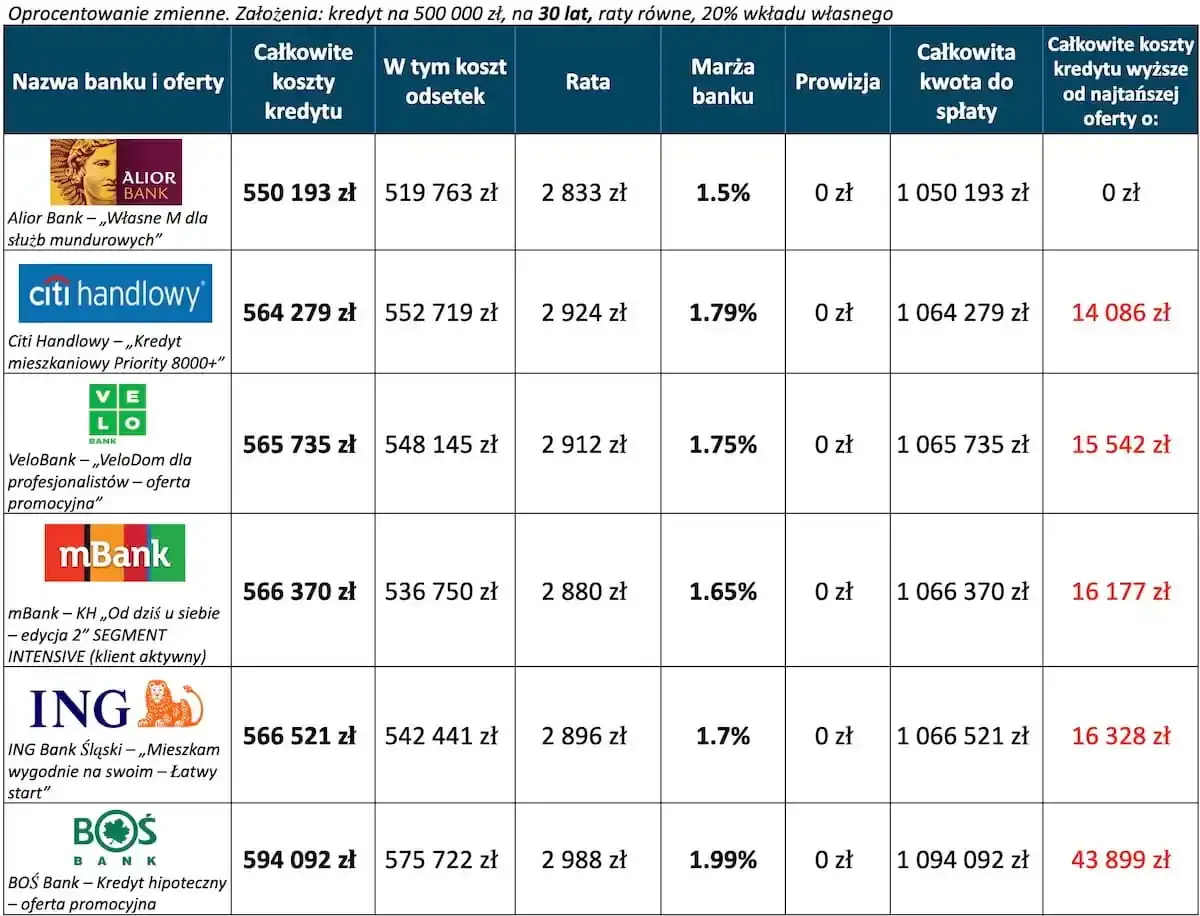

Jakie marże są dziś realne na polskim rynku

Według danych ZBP uśredniona marża kredytu hipotecznego na początku 2026 roku spadła do 1,84%. To dobry punkt odniesienia, ale nie warto brać go jak sztywnej normy dla każdego klienta, bo banki wyceniają ryzyko bardzo różnie. W promocyjnych ofertach dla lepszego profilu klienta pojawiały się stawki w okolicach 1,6-1,7%, a w mniej korzystnych scenariuszach marża potrafiła iść znacznie wyżej.| Profil klienta | Typowy zakres marży | Co to zwykle oznacza |

|---|---|---|

| Dobra zdolność, 20-30% wkładu własnego, stabilny dochód | 1,6-1,9% | Bank widzi niższe ryzyko i częściej daje warunki promocyjne. |

| Standardowy profil z 10-20% wkładu własnego | 1,8-2,5% | To dziś najbardziej typowy zakres dla wielu ofert detalicznych. |

| Wyższe LTV, słabsza historia, niestabilny dochód | 2,5-3,4% i więcej | Bank zabezpiecza się wyższą ceną, bo ocenia klienta jako bardziej ryzykownego. |

W publicznych symulacjach bankowych dla różnych profili klienta widać zresztą duży rozstrzał: od bardzo niskich marż przy dobrych parametrach do poziomów przekraczających 3%. To nie jest przypadek ani błąd kalkulatora. Marża jest po prostu ceną ryzyka, a bank wycenia to ryzyko dużo bardziej szczegółowo niż większość kupujących mieszkanie. Skoro wiemy już, jakie są widełki, trzeba przejść do pytania najważniejszego: co dokładnie sprawia, że jedna oferta jest wyraźnie lepsza od drugiej?

Co najbardziej podnosi albo obniża marżę

W praktyce bank patrzy na zestaw kilku parametrów, a nie na jeden magiczny wynik. Najmocniej działa tu logika: im mniejsze ryzyko dla banku, tym większa szansa na niższą marżę. Z mojego punktu widzenia to zawsze jest układanka, w której liczy się zarówno bezpieczeństwo transakcji, jak i to, czy klient spełnia warunki promocji.

Wkład własny i wskaźnik LTV

LTV, czyli stosunek kwoty kredytu do wartości nieruchomości, jest jednym z kluczowych parametrów. Im niższe LTV, tym lepiej dla klienta. Przy 20% wkładu własnego bank zwykle widzi mniejsze ryzyko niż przy finansowaniu niemal całej ceny mieszkania. Właśnie dlatego wyższy wkład własny często pomaga zejść z marży.Dochód, stabilność zatrudnienia i historia spłat

Banki lubią przewidywalność. Umowa o pracę, długi staż, brak opóźnień w spłacie innych zobowiązań i sensowna relacja raty do dochodu działają na korzyść klienta. Jeśli dochód jest nieregularny, a historia kredytowa pełna drobnych potknięć, bank zwykle dołoży sobie bufor cenowy. Nie zawsze oznacza to automatyczne odrzucenie wniosku, ale często oznacza wyższą marżę.

Produkty dodatkowe i cross-selling

Banki często obniżają marżę w zamian za konto osobiste, kartę, wpływ wynagrodzenia, ubezpieczenie nieruchomości albo polisę na życie. W praktyce obniżka bywa rzędu 0,1-0,3 p.p., a czasem więcej, ale nie traktuję tego automatycznie jako oszczędności. Jeśli konto kosztuje, karta generuje opłatę, a ubezpieczenie jest przewartościowane, pozorna korzyść potrafi zniknąć bardzo szybko.Przeczytaj również: Kto płaci podatek dochodowy - Poznaj najważniejsze zasady i wyjątki

Kwota kredytu i polityka banku

Przy wyższych kwotach banki bywają bardziej skłonne do walki o klienta, szczególnie jeśli widać stabilną sytuację finansową i dobry wkład własny. Z drugiej strony polityka cenowa banku zmienia się dynamicznie. To, co było atrakcyjne miesiąc temu, dziś może już być tylko średnią ofertą. Dlatego nie traktuję żadnej marży jako stałej prawdy o rynku, tylko jako wynik konkretnej konfiguracji klienta i produktu.

Znając te mechanizmy, łatwiej zrozumieć, dlaczego porównanie ofert trzeba robić na tych samych założeniach, a nie „na oko”. I właśnie od tego zależy sens następnego kroku: uczciwego zestawienia kosztów, nie tylko procentów.

Jak porównywać oferty, żeby nie dać się złapać na samą niską marżę

Tu najczęściej pojawia się błąd, który widzę niemal wszędzie: ktoś wybiera ofertę z najniższą marżą, a potem dopiero odkrywa prowizję, koszt konta, obowiązkowe ubezpieczenie albo gorsze warunki nadpłaty. Ja zawsze porównuję kredyty w kolejności odwrotnej do reklam bankowych: najpierw całkowity koszt, potem marża, a dopiero na końcu dodatki.

| Co porównujesz | Dlaczego to ważne | Na co uważać |

|---|---|---|

| Marża | To stały składnik ceny kredytu. | Nie mówi jeszcze nic o prowizji i produktach dodatkowych. |

| Prowizja | Może podnieść koszt wejścia o kilka tysięcy złotych. | Niska marża z wysoką prowizją bywa tylko pozornie tania. |

| RRSO | Pokazuje pełniejszy koszt kredytu w skali roku. | Jest lepsze do porównywania niż sama stopa procentowa. |

| Cross-selling | Może obniżyć marżę albo ratę promocyjną. | Sprawdź, czy obowiązkowe produkty nie kosztują więcej niż oszczędność. |

| Nadpłata i wcześniejsza spłata | Ważne, jeśli planujesz skracać kredyt. | Sprawdź opłaty i ograniczenia w okresie stałej stopy lub promocji. |

W jednym z publicznych rankingów ofert różnica między skrajnymi propozycjami wynosiła 0,35 p.p. marży, co przy kredycie 400 tys. zł na 25 lat dawało około 26 tys. zł różnicy w łącznym koszcie odsetek. To dobry przykład, bo pokazuje skalę problemu: kilka dziesiątych punktu procentowego naprawdę ma znaczenie. Nie trzeba być analitykiem, żeby zobaczyć, że przy takich kwotach opłaca się poświęcić kilka godzin na porównanie ofert.

Ja zwykle robię to tak: biorę dwa albo trzy banki, ustawiam identyczną kwotę, okres, wkład własny i rodzaj rat, a potem patrzę nie tylko na marżę, ale też na RRSO oraz warunki produktów dodatkowych. Dopiero wtedy widać, która oferta jest realnie lepsza, a która po prostu lepiej wygląda na banerze. To naturalnie prowadzi do kolejnego pytania: czy da się tę marżę jeszcze zbić?

Jak wynegocjować niższą stawkę i nie oddać oszczędności w dodatkach

Negocjowanie marży ma sens, ale tylko wtedy, gdy wiesz, co możesz zaoferować bankowi i gdzie jest granica opłacalności. Z mojego doświadczenia najlepiej działa przygotowanie kilku konkurencyjnych ofert i rozmowa oparta na konkretach, a nie na prośbie w stylu „czy da się taniej”. Bank reaguje dużo lepiej na twarde porównanie niż na ogólne oczekiwanie.

- Pokaż konkurencyjną ofertę z podobnym wkładem własnym, okresem i typem rat. Bank nie porównuje ofert z wyobraźni, tylko z konkretnych parametrów.

- Podnieś wkład własny, jeśli to możliwe. Czasem dodatkowe 5 punktów procentowych wkładu daje lepszy efekt niż miesiące negocjacji.

- Sprawdź ofertę dla klienta znanego, jeśli od lat korzystasz z usług banku. Część instytucji premiuje historię relacji.

- Policz produkty dodatkowe. Niższa marża za konto czy polisę ma sens tylko wtedy, gdy te usługi i tak są ci potrzebne.

- Zapytaj o warunki po zakończeniu promocji. To ważne, bo część ofert wygląda świetnie przez pierwszy okres, a potem staje się znacznie droższa.

Największy błąd? Zgodzić się na obniżkę marży bez sprawdzenia, ile kosztuje reszta pakietu. Konto za kilkanaście złotych miesięcznie, obowiązkowa karta, ubezpieczenie z wysoką składką i nagle „tańszy” kredyt przestaje być tańszy. W praktyce liczy się nie to, co bank obiecuje w promocji, ale to, ile zapłacisz przez cały okres umowy. I właśnie dlatego czasem lepsza jest oferta z odrobinę wyższą marżą, ale bez kosztownych dodatków.

Kiedy niższa marża nie oznacza tańszego kredytu

To jedna z tych rzeczy, które najlepiej widać dopiero przy spokojnym liczeniu. Niska marża może być świetna, ale równie dobrze może być haczykiem. Jeśli bank wymaga drogiego ubezpieczenia, płatnego konta, karty kredytowej albo wysokiej prowizji, końcowy koszt kredytu potrafi przebić ofertę z wyższą marżą, ale prostszą konstrukcją.

W ofertach ze stałą stopą sprawa jest jeszcze bardziej wymagająca, bo sama marża nie mówi całej prawdy o cenie. Tam trzeba patrzeć na oprocentowanie w całym okresie obowiązywania stałej stawki, a także na warunki wcześniejszej spłaty. Przy zmiennej stopie punkt ciężkości przesuwa się na marżę i wskaźnik referencyjny, ale zasada pozostaje ta sama: najpierw pełen koszt, potem dekoracje marketingowe.

Najczęstsze pułapki są dość powtarzalne: promocja na kilka miesięcy, nieczytelne zasady utraty zniżki, obowiązkowe produkty, których nie planowałeś kupować, albo niejasne warunki zmiany oprocentowania. Dlatego przy czytaniu umowy nie zatrzymuję się na jednym wskaźniku. Patrzę, jak długo obowiązuje obniżka, co ją uruchamia i co ją może zabrać. To zwykle mówi o ofercie więcej niż sam procent wpisany dużą czcionką.

Zanim podpiszesz umowę, sprawdź jeszcze te cztery rzeczy

- Czy marża obowiązuje od razu, czy dopiero po spełnieniu warunków promocyjnych.

- Ile kosztują wszystkie produkty dodatkowe, które obniżają cenę kredytu.

- Jak bank liczy RRSO i czy porównujesz ofertę na tych samych założeniach.

- Czy planujesz nadpłaty, wcześniejszą spłatę albo refinansowanie po kilku latach.

Jeśli te cztery punkty są jasne, łatwiej odróżnić dobrą ofertę od tej tylko pozornie atrakcyjnej. W kredycie hipotecznym nie wygrywa najniższy procent na plakacie, tylko najniższy realny koszt przy warunkach, które naprawdę jesteś w stanie spełnić.