Przy sprzedaży mieszkania przed 5 latami i zakupie nowego lokalu najważniejsze są dwa terminy: moment nabycia oraz moment wydatkowania pieniędzy. Od ich poprawnego policzenia zależy, czy zapłacisz 19% PIT od dochodu, skorzystasz z ulgi mieszkaniowej, czy w ogóle nie będziesz mieć obowiązku podatkowego. Poniżej rozbijam temat na proste kroki, z przykładami i pułapkami, które w praktyce najczęściej kosztują najwięcej.

Najważniejsze zasady, które decydują o podatku

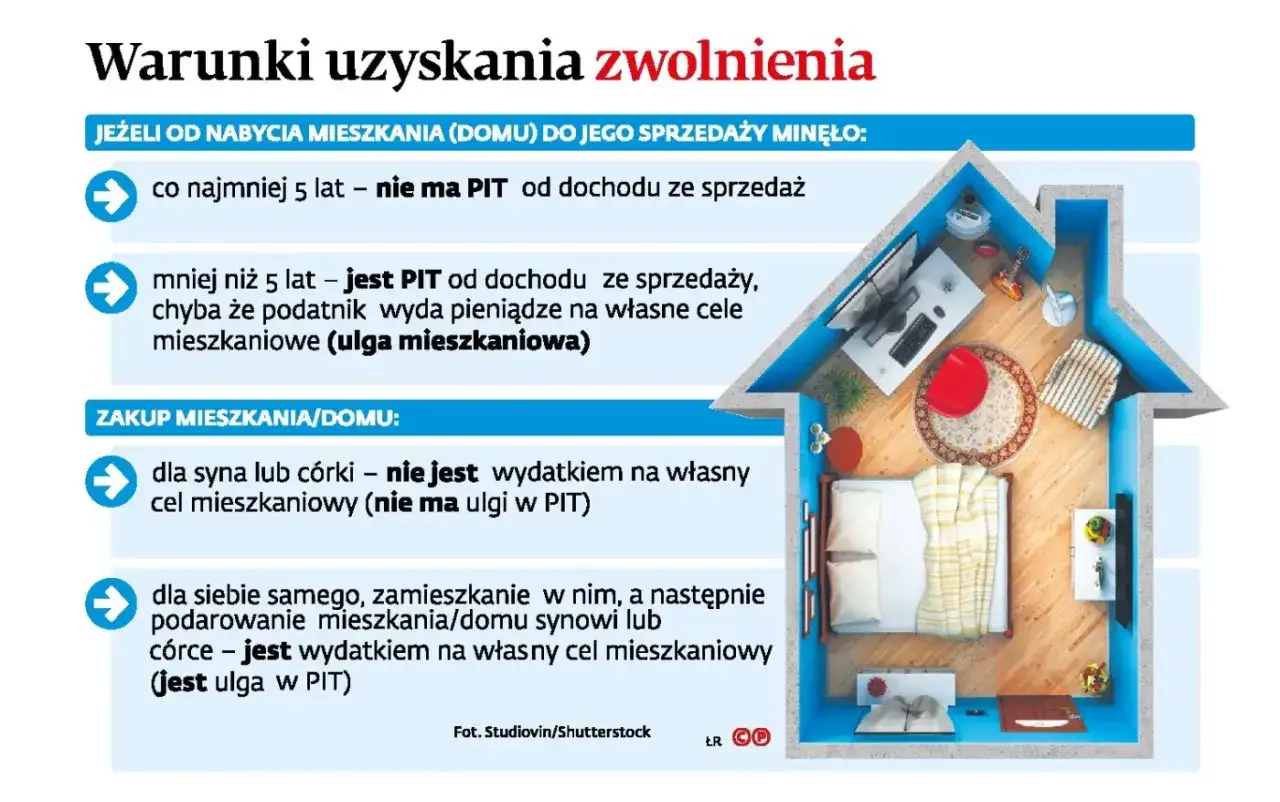

- 5 lat liczy się od końca roku, w którym kupiłeś lub wybudowałeś nieruchomość, a nie od dnia zakupu.

- Sprzedaż przed tym terminem zwykle oznacza 19% podatku od dochodu, nie od całej ceny sprzedaży.

- Ulga mieszkaniowa działa wtedy, gdy pieniądze ze sprzedaży wydasz na własne cele mieszkaniowe w ciągu 3 lat od końca roku sprzedaży.

- Jeśli na nowy lokal przeznaczysz tylko część środków, zwolnienie będzie proporcjonalne.

- PIT-39 składasz nawet wtedy, gdy liczysz na ulgę albo wyszedł Ci brak dochodu.

- Najwięcej problemów powodują: zły termin, brak dokumentów i mylenie przychodu z dochodem.

Kiedy sprzedaż przed 5 latami rzeczywiście oznacza podatek

Na podatki.gov.pl przypomina się, że ten 5-letni termin liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie mieszkania. To brzmi technicznie, ale w praktyce zmienia bardzo dużo. Jeśli kupiłeś lokal w marcu 2021 r., pięć lat mija dopiero 31 grudnia 2026 r., więc bez podatku sprzedasz go dopiero od 1 stycznia 2027 r.

Ważne jest też to, że podatek dotyczy dochodu, a nie samej ceny sprzedaży. Najpierw ustalasz przychód, czyli cenę z umowy pomniejszoną o koszty sprzedaży, a potem odejmujesz koszty nabycia i udokumentowane nakłady. Dopiero od tak wyliczonego dochodu patrzysz, czy trzeba zapłacić 19% PIT. Jeśli sprzedaż jest przed upływem 5 lat, zeznanie PIT-39 składasz nawet wtedy, gdy wyszła strata albo planujesz ulgę mieszkaniową.

| Sytuacja | Skutek podatkowy | Co zapamiętać |

|---|---|---|

| Sprzedaż po 5 latach | Brak PIT od sprzedaży | Zwykle nie składasz PIT-39 z tego tytułu |

| Sprzedaż przed 5 latami | Co do zasady 19% podatku od dochodu | Rozliczasz przychód i koszty w PIT-39 |

| Sprzedaż przed 5 latami i wydanie pieniędzy na własne cele mieszkaniowe | Zwolnienie całościowe albo częściowe | Masz ustawowy czas na reinwestycję środków |

Jest jeszcze jeden wyjątek, o którym łatwo zapomnieć: przy nieruchomości nabytej w spadku pięcioletni termin liczy się inaczej niż przy zwykłym zakupie. Właśnie dlatego przy sprzedaży odziedziczonego mieszkania zawsze sprawdzam dokumenty źródłowe, a nie tylko datę aktu notarialnego. Gdy już wiesz, czy w ogóle wchodzisz w podatek, można przejść do drugiej części układanki, czyli ulgi mieszkaniowej.

Jak działa ulga mieszkaniowa przy zakupie nowego lokalu

Ulga mieszkaniowa nie zwalnia z podatku automatycznie. Działa wtedy, gdy pieniądze ze sprzedaży przeznaczysz na własne, niekomercyjne cele mieszkaniowe, na przykład zakup nowego mieszkania, domu, udziału w nieruchomości, budowę albo remont. Zasada jest prosta: im większa część przychodu faktycznie zasili Twoje potrzeby mieszkaniowe, tym większa część dochodu może zostać zwolniona z PIT.

Termin jest równie ważny jak sam cel. W praktyce wydatkowanie musi nastąpić nie później niż w ciągu 3 lat, licząc od końca roku podatkowego, w którym sprzedałeś nieruchomość. Czyli jeśli sprzedaż nastąpiła w 2026 r., czas na wydatki mieszkaniowe masz co do zasady do 31 grudnia 2029 r. Samo podpisanie umowy nie wystarczy, jeśli pieniądze nie zostaną rzeczywiście wydane w ustawowym czasie.

- Możesz kupić mieszkanie, dom lub udział w takiej nieruchomości.

- Możesz przeznaczyć środki na budowę, adaptację lub remont własnego lokalu.

- Możesz też spłacić kredyt mieszkaniowy wraz z odsetkami, jeśli był zaciągnięty na własne cele mieszkaniowe.

- Wydatki na cele mieszkaniowe możesz realizować nie tylko w Polsce, ale też w UE, EOG i Szwajcarii.

Najważniejsze jest to, że ulga może objąć całość albo tylko część dochodu. Jeśli wydasz na nowe miejsce zamieszkania mniej niż cały przychód ze sprzedaży, fiskus nie odbiera ulgi w całości, tylko rozlicza ją proporcjonalnie. To właśnie prowadzi do pytania, jakie konkretnie wydatki są bezpieczne, a które lepiej traktować ostrożnie.

Jakie wydatki można wpisać do własnych celów mieszkaniowych

Tu najwięcej osób popełnia kosztowne pomyłki. Przepis nie działa na zasadzie: „kupiłem coś do mieszkania, więc wszystko się liczy”. Liczy się to, co realnie służy zaspokojeniu własnych potrzeb mieszkaniowych. Ministerstwo Finansów doprecyzowało też, że część wydatków wykończeniowych i elementów trwale związanych z lokalem może mieścić się w uldze, ale wciąż trzeba patrzeć na związek z nieruchomością, a nie na zwykłe wyposażenie.

| Wydatek | Jak go traktować | Praktyczna uwaga |

|---|---|---|

| Zakup mieszkania, domu lub udziału | Zwykle kwalifikuje się | Dotyczy także lokalu kupionego na własne potrzeby, a nie na wynajem |

| Zakup gruntu pod budowę | Kwalifikuje się | Ważne, by działka faktycznie służyła celowi mieszkaniowemu |

| Budowa, remont, adaptacja | Kwalifikuje się | Trzymaj faktury VAT i dowody opłat administracyjnych |

| Spłata kredytu i odsetek | Kwalifikuje się | Chodzi o kredyt zaciągnięty na własne cele mieszkaniowe |

| Elementy trwale związane z lokalem | Często tak | Stała zabudowa, część instalacji i elementy montowane na stałe mają mocniejszą pozycję niż ruchome meble |

W praktyce nie planowałabym rozliczania wszystkiego, co da się wnieść do mieszkania. Sofa, telewizor czy luźne dekoracje to już obszar większego ryzyka niż zabudowa kuchenna czy elementy trwale przytwierdzone do nieruchomości. Jeśli coś ma budzić wątpliwość, lepiej traktować to jako koszt poza ulgą niż liczyć na późniejszą interpretację. A skoro wiadomo już, co może się kwalifikować, trzeba przejść do najważniejszej części: jak policzyć podatek bez zgadywania.

Jak policzyć podatek i ulgę bez zgadywania

Ja zwykle zaczynam od dwóch prostych pytań: jaki jest dochód i jaka część przychodu została przeznaczona na nowe cele mieszkaniowe. Dopiero z tego wychodzi finalny podatek. Wzór jest prosty: dochód zwolniony liczy się proporcjonalnie do wydatków mieszkaniowych, a podatek wynosi 19% od tej części dochodu, która nie została objęta ulgą.

W praktyce wygląda to tak:

| Element | Kwota |

|---|---|

| Cena sprzedaży mieszkania | 600 000 zł |

| Koszty sprzedaży | 10 000 zł |

| Przychód ze sprzedaży | 590 000 zł |

| Koszty nabycia i nakłady | 490 000 zł |

| Dochód | 100 000 zł |

| Wydatki na nowy lokal | 295 000 zł |

| Dochód zwolniony | 50 000 zł |

| Podatek do zapłaty | 9 500 zł |

Ten przykład pokazuje jedną rzecz bardzo wyraźnie: jeśli na własne cele mieszkaniowe przeznaczysz cały przychód, podatek może spaść do zera. Jeśli wydasz tylko część, ulga działa tylko częściowo. Warto też pamiętać, że gdy po czasie okaże się, iż warunki ulgi nie zostały spełnione, trzeba złożyć korektę PIT-39 i dopłacić podatek razem z odsetkami. Z mojego punktu widzenia to właśnie dokumenty i terminy decydują o tym, czy cała operacja jest bezpieczna, czy robi się z niej kosztowna poprawka.

Najczęstsze błędy przy sprzedaży i zakupie

- Liczenie 5 lat od dnia zakupu. To najpopularniejsza pomyłka. Termin liczy się od końca roku kalendarzowego, więc często kończy się później, niż ludzie zakładają.

- Mylenie przychodu z dochodem. Podatek płaci się od dochodu, czyli po odjęciu kosztów sprzedaży i kosztów nabycia.

- Zakładanie, że sam zakup nowego mieszkania wystarczy. Liczy się faktyczne wydatkowanie środków na własne cele mieszkaniowe w ustawowym terminie.

- Wydanie pieniędzy po terminie. Jeśli termin minie, ulga przepada w całości albo części, a deklarację trzeba skorygować.

- Brak dokumentów. Bez faktur VAT, umów i potwierdzeń przelewów trudno obronić koszty i nakłady.

- Sprzedaż po cenie wyraźnie oderwanej od rynku. Gdy cena bez uzasadnienia mocno odbiega od wartości rynkowej, urząd może przyjąć własną wycenę przychodu.

W praktyce te błędy są bardziej kosztowne niż sam podatek. Jeden brakujący dokument albo źle policzony termin potrafią zmienić prostą transakcję w wielotygodniową korektę rozliczenia. Dlatego przed podpisaniem umów najlepiej przygotować nie tylko pieniądze, ale też całą ścieżkę dokumentacyjną.

Co przygotować przed podpisaniem umów, żeby rozliczenie było bezpieczne

Jeśli zależy Ci na spokojnym rozliczeniu, zbierz dokumenty zanim pieniądze zaczną przepływać między rachunkami. To brzmi banalnie, ale właśnie tutaj najczęściej gubi się kontrolę nad ulgą.

- Akt notarialny sprzedaży i akt zakupu nowego lokalu.

- Dokumenty potwierdzające koszty nabycia, opłaty notarialne, PCC i opłaty sądowe.

- Faktury VAT i potwierdzenia opłat za remont, wykończenie lub adaptację.

- Umowę kredytu, harmonogram spłat i potwierdzenia przelewów, jeśli korzystasz ze spłaty zobowiązania.

- Zestawienie dat: sprzedaż, wydatki mieszkaniowe i graniczny termin 3 lat od końca roku sprzedaży.

- PIT-39 do złożenia do 30 kwietnia roku następującego po sprzedaży.

W praktyce najbezpieczniejszy model jest prosty: najpierw policz dochód, potem ustal, ile z przychodu realnie przeznaczysz na nowe miejsce zamieszkania, a dopiero na końcu domykaj deklarację podatkową. To oszczędza nerwy, ogranicza ryzyko korekty i pozwala potraktować sprzedaż mieszkania jak normalną decyzję finansową, a nie walkę z terminami.